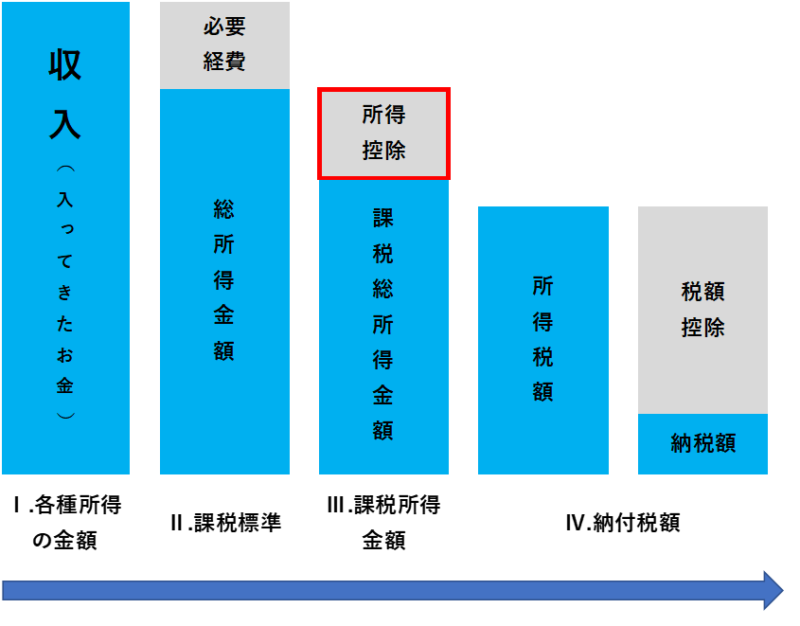

今回は第3問のⅢ、所得控除額の計算です。

今回はこの赤色で囲われている範囲の学習をします。

過去10数回分の過去問分析を行った結果、本試験第3問のⅢで登場する「所得控除額の計算」の範囲だけで21~30点の得点となります。よって、所得控除額の計算は絶対に捨ててはいけない範囲です。

第3問のⅢはどういった内容の控除があるのですか?

はい。

ここでの控除は、自分自身や自分の家族に対する控除。

いわゆる「人的控除」や「物的控除」を学習します。

所得控除をするとどうなる?

所得控除とは、納税者の生活状況にあわせて一定の要件に該当すれば、所得から差し引かれるものです。所得税法2級試験の試験対策で言うと

総所得金額ー所得控除合計額=課税総所得金額

となります。

所得控除の概要(暗記)

所得控除は2024年3月現在で15種類ありますが、ここでは試験で頻繁に登場するものだけを抜粋して最低限の確認をしたいと思います。

- 医療費控除

- 社会保険控除

- 生命保険料控除

- 地震保険控除

- 寄付金控除

- 障害者控除

- 配偶者控除

- 扶養控除

- 基礎控除

上記9種類が試験で頻出の控除です。試験で合格するための最速方法で確認していきます。

この9つは頻出部分であり、かつ覚える公式や条件が多いのでしっかりと区別してINPUTしましょう!

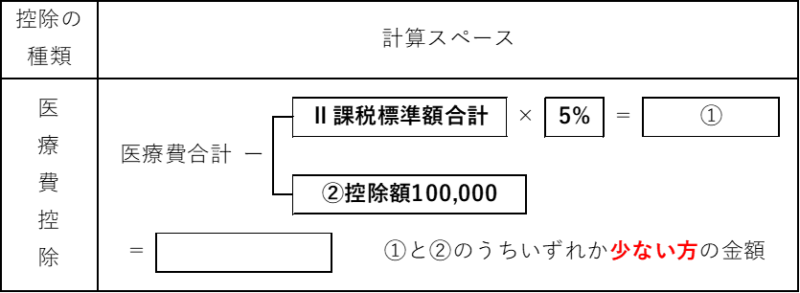

医療費控除

医療費控除とは、1年間(1/1~12/31)にかかった医療費が原則10万円を超えた場合に受けられます。所得控除を計算する際には所々でⅡ課税標準額合計額が使用されるので、注意してください。

社会保険料控除

社会保険料控除は結論から言うと「支出額の全額」です。よく試験問題で出題される「社会保険料」とは

・国民年金保険料

・介護保険料

・申告納税者本人が負担すべき社会保険料、国民健康保険料

となります。

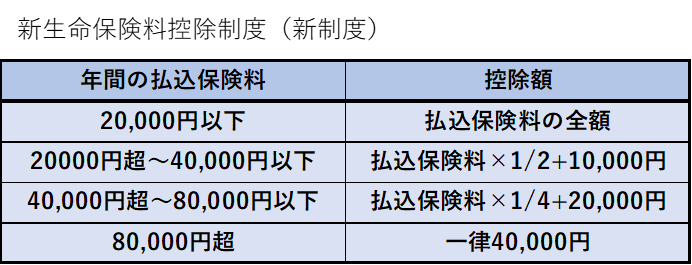

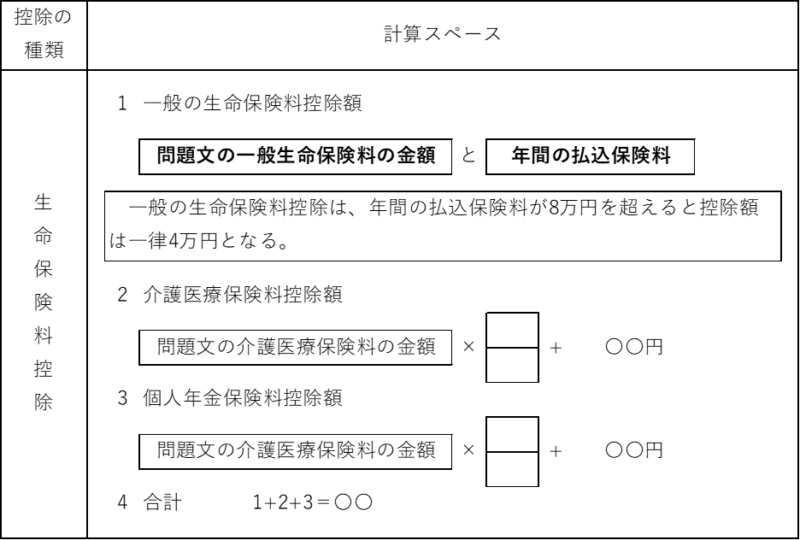

生命保険料控除

まずはこの公式をしっかりと覚えてください。

上記公式を踏まえたうえで、問題文に記載されている生命保険料の控除を算出していきます。「生命保険料」といっても実は試験では3つ出題されます。

1.一般の生命保険料

2.介護医療保険料

3.個人年金保険料

です。そして、問題文ではそれぞれの保険料を支払った(払込)金額が記載されているので、その金額を上記公式に当てはめて、それぞれの控除額と生命保険料全体としての控除額を算出します。

例えば、介護医療保険料控除額について、問題文に記載のある介護医療保険料の金額が32,000円だとすると、公式に当てはめた場合

(32,000×1/2)+10,000円=26,000円になります。

地震保険料控除

地震保険料控除とは、その年に支払った地震保険料の金額が50,000円以下の場合、支払った保険料の全額が控除されます。ですが支払った地震保険料が50,000円を超えている場合は一律50,000円となります。

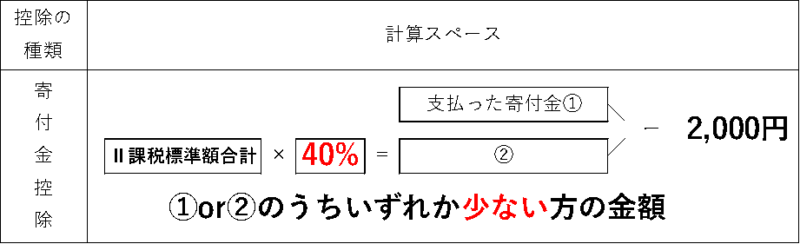

寄付金控除

納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。これを寄附金控除といいます。ただし

国税庁:タックスアンサーより引用

・学校の入学に関してするもの

・寄附をした人に特別の利益がおよぶと認められるもの

・政治資金規正法に違反するもの

などは特定寄附金に該当しません。

ふるさと納税もこれに該当します。!

寄付金控除の計算は以下のようになります。

障害者控除

納税者自身、同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。これを障害者控除といいます。

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。

国税庁 タックスアンサー No.1160

障碍者控除の金額

| 区分 | 控除額 |

| 障碍者 | 27万 |

| 特別障碍者 | 40万 |

| 同居特別障碍者(注) | 75万 |

配偶者控除

第3問よりも第1問での文章問題で出題があったりします。配偶者控除とは、同一政経配偶者のうち、合計所得金額が1,000万円以下である居住者の配偶者をいいます。同一生計偶者とは、同一政経の配偶者のうち、合計所得金額が48万円以下の人をいいます。ただし、青色事業専従者等は除かれます。

扶養控除

ここは試験の頻出ポイントです。扶養控除とは、配偶者以外の親族等で同一生計のもののうち合計所得金額が48万円以下の人です。なお、青色専業専従者等は除かれます。

[控除額]

・控除対象扶養親族1人につき38万円

・特定扶養親族(19~23歳)は63万円

・老人扶養親族(70歳以上)は48万円。同居老親等に該当すれば58万円

ここは本試験でひっかけが多いです!

特に、特定扶養親族とは簡単に言うと「大学生」です。大学生はお金がかかりますよね!。だからその分、控除しましょうというわけです。しかし、本試験ではこれを「大学院生の24歳」などひっかけてきます。注意してくださいね1

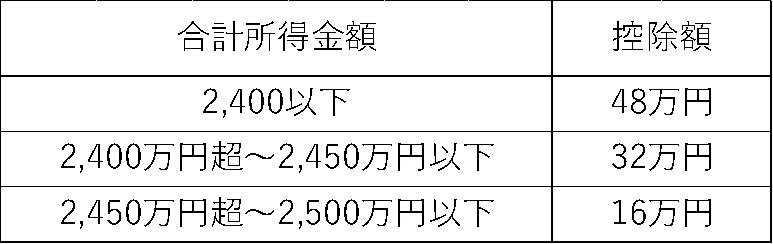

基礎控除

基礎控除とは、合計所得金額が2,500万円以下の場合に適用できます。

下の表は早見表です。この表は本試験では資料として記載があるので丸暗記する必要はありませんが、最低限「2,400万円以下は48万円」は覚えておいてください。

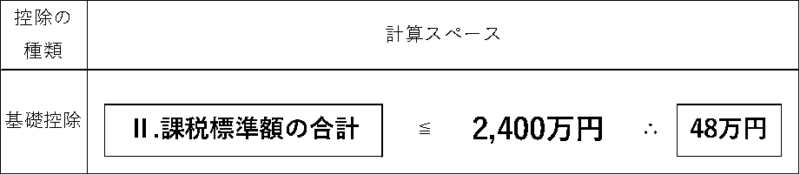

本試験では、以下のような感じで出題されます。↓↓↓

基礎控除額を求める場合には、課税標準額合計の金額が2,400万円を超えているか否かで判断します。この場合だと、課税標準額の合計が2,400万円よりも下なので、基礎控除額は48万円になります。もしも課税標準額が2,500万円超であれば基礎控除はなし(0円)となります。

今回はこれで以上となります。

今回の控除の範囲は、日常生活で必要な知識でした。

そうですね。

ご家族の構成等で控除額が異なるので、そこをしっかりと区別しておけば大丈夫です。

コメント