今回は第3問のⅡ、課税標準額の計算です。

課税標準額って何ですか?

所得税の税額計算をする際に、税率に乗じて税額を求めるための「価額」のことですね!。

課税標準額とは

詳細は所得税法22条に記載されていますが、所得税法2級対策としては、次の内容を確認します。

- 総所得金額を算出する

所得税法2級で問われる「総所得金額」とは以下の所得の合計を指します。

・配当所得

・不動産所得

・事業所得

・雑所得

・(総合長期又は総合短期+一時所得)×1/2 - 長期譲渡所得の金額→この場合、分離長期譲渡所得の金額のことです。

- 総所得金額と長期譲渡所得の金額の合計を算出します。

※山林所得の金額も出題される場合もあります。山林所得の計算方法は

山林所得の総収入金額ー必要経費を差し引いた金額です。

山林所得の出題パターンとしては

譲渡価格ー取得費用ー管理・育成費用ー伐採・譲渡費用=山林所得となります。

計算過程をまとめてみよう

第3問Ⅱ[課税標準額の計算]

①総所得金額=配当所得+不動産所得+事業所得+雑所得+(総合長期or総合短期+一時所得)×1/2です。

②長期譲渡所得

③山林所得(試験に出題されない場合もある)

④合計

となります。

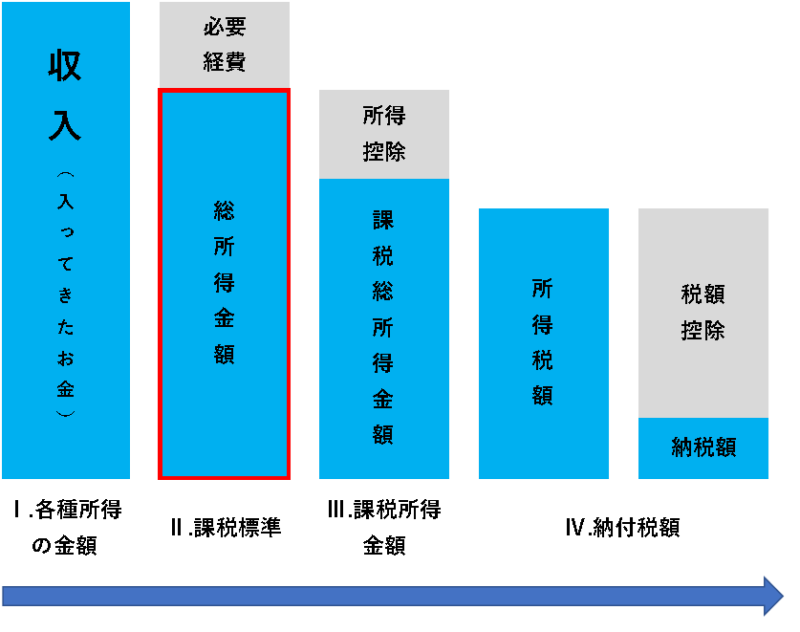

所得税額を求める過程では、今は上記でいうとⅡの赤い枠での部分となります。

各所得の求め方復習

さあ、配当所得や不動産所得の計算方法は覚えていますか?

うわぁ、そういわれると少し忘れています。

では、簡単に復習しましょう!

- 配当所得=収入金額ー負債の利子

※「負債の利子」とは〇社株式取得のための借入金の利子でしたね! - 不動産所得=総収入金額ー必要経費ー特別控除

※e-TAXでの申告であれば特別控除は65万円でしたね! - 事業所得=商品売上高+定額譲渡高修正額+家事消費高+雑収入+貸倒引当金戻入が総収入金額となり、そこから必要経費を差し引きましたね。

※必要経費とは、売上原価(年末商品棚卸高+当年商品仕入高)ー年末商品棚卸高ー営業費ー減価償却費ー青色事業専従者給与ー貸倒引当金繰入 - 分離長期譲渡所得=譲渡価格ー(取得費+譲渡費用)

- 総合長期譲渡所得=譲渡価格ー(取得費+譲渡費用)ー特別控除(50万円)

- 一時所得=収入金額ーそれにかかった経費ー特別控除(50万円)

- 雑所得=源泉徴収額を含んだ収入金額ーそれに係る経費

けっこうなボリュームをINPUTしていたんですね!

そうですね!。問題文に記載されている付記事項を確認しながら、これは事業所得の経費だな。これは不動産所得の経費だななどがしっかり区別できるようになります。個人的には、パズルを解いている感じでしたよ。

第3問のⅢ 所得控除の計算

Ⅱの課税標準まで計算できたら、次は上の表でいう「所得控除」の部分を学習していきます。この所得控除部分と言うのはいわゆる「人的控除」です。

・配偶者控除

・医療費控除

・社会保険料控除

など、普段の生活でよく耳にする「控除」をしっかりと確認していきます。詳細は次回の「所得控除」で説明していきます。

ここで、もう一度最初に戻って復習しましょう。配当所得や不動産所得、事業所得の求め方。覚えていますか?し

試験では情報量の多い分野の隙をついてきます。油断大敵です。しっかり復習をよろしくお願いいたします。

お疲れ様でした。

コメント