今回は第3問のⅣ課税所得金額・Ⅴ納付税額の計算です。

Ⅱの課税標準額と、今回のⅣ課税所得金額?

違いを教えてください。

Ⅱ課税標準額とは、総所得金額と長期譲渡所得又は山林所得の合計額でしたね。これは住民税(市町村民税・県民税)の計算の基礎となる金額です。

一方、Ⅳ課税所得金額とは、総所得金額ー所得控除額=課税所得金額(1,000円未満切捨)そして、課税長期譲渡所得金額及び課税山林所得金額も1,000円未満切捨です。

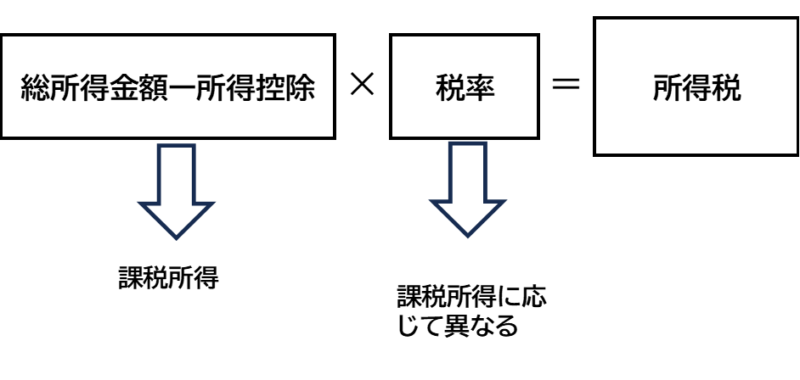

所得税の納税申告額は下のようになっていますが、申告納税額を算出するためには課税所得金額の計算と納付税額の計算を行わなければなりません。

覚えてますか?例えば「不動産収入」は、1年間のアパート経営などで得た家賃収入(不動産収入)です。その総収入から経費を差し引き、さらに特別控除などを行い「不動産所得」となりました。

Ⅳ.課税所得金額の計算

ここは試験対策としては、シンプルです。

課税総所得金額=課税標準額の総所得金額ー所得控除額の合計(1,000円未満切り捨)

となります。1,000円未満切捨には注意してください。

問題によっては、課税長期譲渡所得金額と課税山林所得金額が出題されるので、この場合はⅡの課税標準額の金額を1,000円未満切捨の金額にしてください。

Ⅴ.納付税額の計算

ついにここまできました。

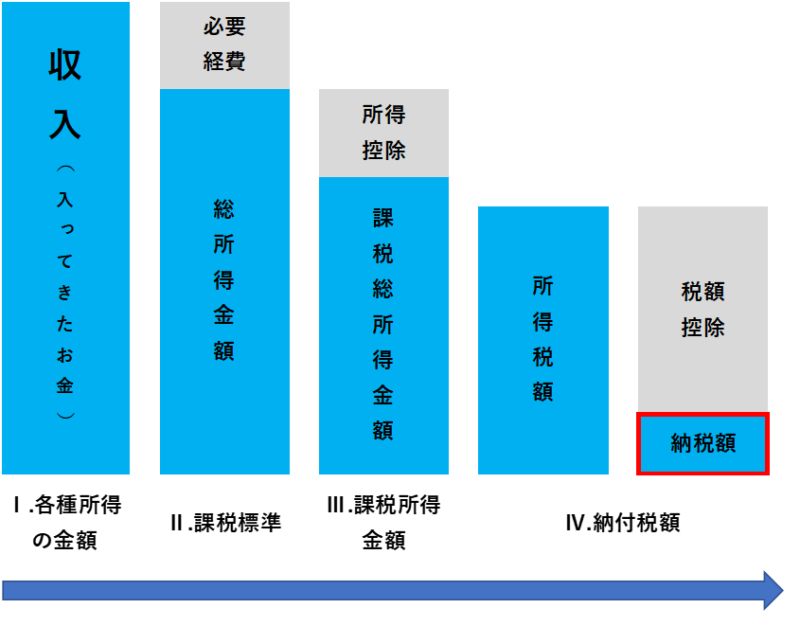

赤色で囲まれている部分です。本年の納付税額を確定させていきます。

納付税額の求め方

本試験第3問のⅤ.納付税額を求める際には、以下の流れで進めていきます。

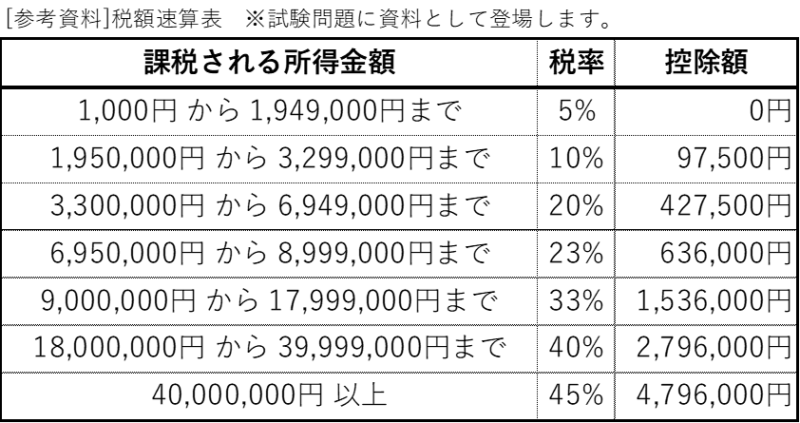

- 課税総所得金額に対する税額

Ⅳの課税総所得金額を速算表に照らし合わせて算出します。 - 課税長期譲渡所得金額に対する金額

Ⅳの課税長期譲渡所得金額に15%を乗じます。 - 課税山林所得金額に対する税額(出題が無い時もあります)

山林所得の税額 = 課税山林所得金額 × 5分の1 × 税率 × 5で算出します。

「5分の1」が「÷5」で記載されている市販テキストなどもあります。 - 上記1~3の算出税額計

- 配当控除

Ⅳ.課税総所得金額(課税長期譲渡所得金額を含む)のうち1,000万円を超える部分の金額が、該当控除の対象とされる配当所得の金額以上である場合には、その配当所得の金額の5%相当額を算出税額から控除します。

整理すると配当控除は、課税長期譲渡所得金額を含む課税総所得金額が

・1,000万円未満なら10%

・1,000万円以上なら5%

となります。 - 差引所得税額(基準所得税額)

4-5をの金額となります。 - 復興特別所得税額

6の金額に2.1%を乗じます。 - 合計税額=4.差引所得税額+7.復興特別所得税額

- 源泉徴収額

作家ではない場合の趣味で書いた原稿料収入の源泉徴収額や仕入れ先の会社の株式(上場株式等でない)の源泉徴収額を算出します。 - 納税申告額=8.合計税額ー9.源泉徴収額

申告納税額の金額は100円未満切捨となるので、注意してください!

お疲れ様でした。これで申告納税額が確定します。

この部分は、これまでやった金額を整理するので、新しく数字を記入するなどはないのですが

・課税長期譲渡所得に対する税額の「15%」

・配当所得の1,000万円を基準にした「10%or5%」

この2つは注意してください。

はい。

繰り返し過去問を解いて知識の定着を図ります。

という事で、第3問対策は以上となります。もう一度、本試験の出題内容を確認すると

第1問は所得税法の条文内容の空欄補充問題。中身としては寄付金控除の条件や青色申告の期間など。合計で20点

第2問は退職所得や給与所得、そして不動産所得。さらには譲渡所得の分類問題がランダムに出題されて合計20点

第3問は、各所得の計算や控除計算を行い、納付税額を確定する。合計60点

100点満点中、70点以上で合格でしたね!。何度も繰り返しお伝えしていますが、簿記のが無くても過去問を繰り返し解いて解説を確認することで独学でも合格が狙える試験です。個人的には、この試験を通して所得税について学ぶことができ、特に人的控除が勉強になりました。みなさんも興味があれば是非、挑戦してみてください。

お疲れ様でした。

コメント