さて、今回は給与所得です。

りはい、ふじきゅう・・・の「きゅう」すなわち給与所得をレクチャーいたします。

給与所得って、会社員のお給料の事ですか?

大正解です。少し補足すると

俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得です。

サラリーマンの「サラリー」とは、俸給・給料・月給の事を言います。

給与所得とは勤労性所得ですね!

試験ではこう出題される

給与所得の金額=会社員としての収入金額ー給与所得控除

所得税というのは、「所得」に対して税率が掛けられるので、控除額が大きいほど私たちの納める納税額を減らすことができますよね。

全経所得税法能力試験2級では、主に第2問で出題されます。出題方法は以下の2つです。

- 給与所得のうち非課税となるものをチェック

- 特定支出控除額の計算

給与所得のうち非課税とされるもの

給与所得のうち、次にものは非課税(税金が課せられない)になります。これは暗記事項です。

- 出張旅費等

- 通勤手当(非課税限度額は月150,000円)

- 制服などの現物給与

- 出張手当

- 転居に伴う支度金

- 結婚などの祝い金のうち社会通念上相当なもの

給与所得として課税されるもの

給与所得課税されるものになります。これも暗記事項です。

- 基本給

- 賞与

- 超過勤務手当

- 家族手当

- 住宅手当

- 休日手当

これは覚えれば大丈夫なんですか?

はい。単純に暗記です。

例題を解いてみよう

例題①

次の資料に基づき、株式会社うちな~商事に勤務する居住者Aさんの20XX年(以下「本年」という。)分の給与所得の金額を回答欄に従って計算しなさい。

[資料①]

Aさんが本年中にうちな~商事から支給を受けた給与・賞与等の明細は次のとおりである。なお、源泉徴収されるべきものは、徴収前の金額である。

| 記号 | 収入の 種類 | 収入 金額 | 備考 |

| a | 基本給 | 500万円 | |

| b | 賞与 | 80万円 | |

| c | 通勤手当 | 120万円 | これは給与規定に基づいて計算されており、 1か月あたり12,000円の実費相当額の支給を 受けたものである。 |

| d | 超過勤務手当 | 40万円 | これは給与規定に基づいて計算された 超過勤務に対するものである。 |

| e | 家族手当 | 30万円 | これは給与規定に基づいて計算された ものである。 |

| f | 住宅手当 | 10万円 | これは給与規定に基づいて計算された ものである。 |

| g | 出張手当 | 25万円 | これは給与規定に基づいて計算された ものである。 |

| h | 休日手当 | 60万円 | これは給与規定に基づいて計算された ものである。 |

| i | 結婚祝金 | 5万円 |

[給与所得の計算]

(1)収入金額

5,000,000円+800,000円+400,000円+300,000円+100,000円+600,000円=7,200,000円

※通勤手当・出張手当・結婚祝金は所得税法上給与所得の非課税所得となる。

↓↓↓

(2)

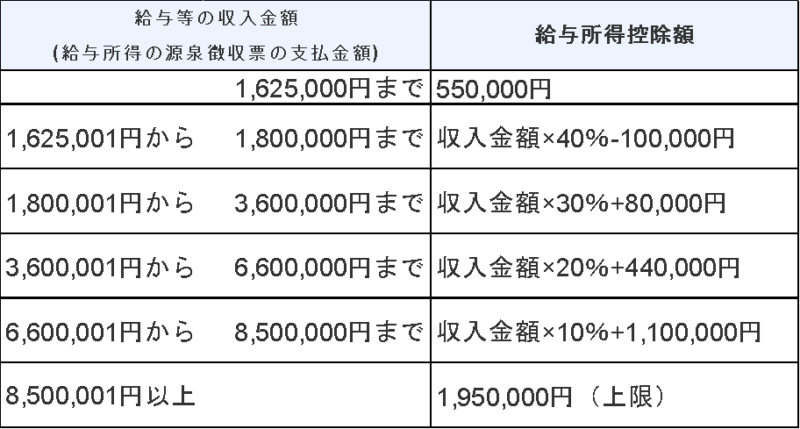

給与所得控除額の求め方

本試験では、下の表のような給与所得控除額の表があるので、給与等の収入金額を表に当てはめて計算すると、給与所得控除額は

7,200,000円×10%+1,100,000円=1,820,000円となる。

よって、7,200,000円ー1,820,000円=5,380,000円が給与所得の金額となる。

特定支出控除額

次に、特定支出控除額について説明していきます。特定支出控除額とは、給与所得者に対して、一定の支出(特定支出)を「経費」として認めるというものです。ただし、特定支出が給与所得控除額の半分(1/2)を超える場合が対象となります。さらに特定支出控除は年末調整ではなく、確定申告が必要です。

7つの特定支出

- 通勤のための支出(通勤に利用する交通費を自ら支払っている場合や、会社から支給される交通費を超えている場合など)

- 職務上の旅行(出張)のための支出

- 転任に伴う転居のための支出

- 職務上の研修のための支出

- 配偶者と別居を伴う単身赴任者の帰郷等のための支出

- 書籍・衣服等の購入または交際費等の支出(65万円程度)

特定支出がある場合の試験対策

先ほどの表を再び使用して例題を解いてみましょう。

| 記号 | 収入の 種類 | 収入 金額 | 備考 |

| a | 基本給 | 500万円 | |

| b | 賞与 | 80万円 | |

| c | 通勤手当 | 120万円 | これは給与規定に基づいて計算されており、 1か月あたり12,000円の実費相当額の支給を 受けたものである。 |

| d | 超過勤務手当 | 40万円 | これは給与規定に基づいて計算された 超過勤務に対するものである。 |

| e | 家族手当 | 30万円 | これは給与規定に基づいて計算された ものである。 |

| f | 住宅手当 | 10万円 | これは給与規定に基づいて計算された ものである。 |

| g | 出張手当 | 25万円 | これは給与規定に基づいて計算された ものである。 |

| h | 休日手当 | 60万円 | これは給与規定に基づいて計算された ものである。 |

| i | 結婚祝金 | 5万円 |

[特定支出控除額がある場合の給与所得金額の求め方]

給与所得金額=収入金額ー給与所得控除額ー{特定支出合計額ー(給与所得控除額×1/2)}

給与所得控除額合計=1,820,000円

特定支出控除額1,010,000>(1,820,000円×1/2=910,000円)

1,010,000円ー910,000円=100,000円

よって、給与所得の合計は

7,200,000円ー1,820,000円ー100,000円=5,280,000円となる。

給与所得のレクチャーは以上となります。

第1問・第2問での出題になります。特定支出が出題されている過去問題集を解いてみて感覚を掴んでください!

では、今回はこれで以上となります。次は退職所得となります。ありがとうございました。

-120x68.png)

コメント