.png)

事業所得編パート1

今回は大事な事業所得です。

事業所得は大事な分野なんですか?

はい。所得税法2級の大きな得点源である第3問は、「個人事業主を営むAさんの本年分の所得や控除等を計算して所得税額を確定する内容」です。よって、個人事業主の得る「お金」というのは「事業所得」に該当するので、ここは大事です!

では、事業所得から学習を全3回にまとめてみました。始めていきましょう!

事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。(所得税法第27条)

↑↑↑

上の条文は本試験第1問の文章の空欄補充問題でも出題される内容です。しっかり覚えておきましょう!

事業所得とは、分かりやすく言うと、「個人事業主」として商売を営んでいる方の事業から生じる所得です。

事業所得の求め方

事業所得の求め方は

事業所得=総収入金額-必要経費

となります。

配当所得・不動産所得編でもお伝えした通り、ポイントとしては

・事業所得に該当するもの

・事業所得の必要経費として該当するもの・しないもの

をしっかり分類できるようにしましょう。試験では事業所得を計算する際には、事業所得の必要経費として該当しないものがどれなのか?を知ることが重要です。

雑収入の中から事業収入となるもの

試験でよく出る事例を挙げます

- 空箱の空き箱の売却収入

- 業務の遂行上必要な「従業員」に対する貸付金の利子(配当所得とひっかけ注意)

- 業務の遂行上必要な「得意先」B社に対する貸付金の利子(配当所得とひっかけ注意)

- 仕入割戻

- 社員が使用する社員宿舎(従業員寮)の使用料収入

- 損害保険契約に基づく保険金収入(商品倉庫の火災により焼失した商品補填として受け取ったもの)

上記6つが雑収入の内訳の中で事業収入に該当する項目です。続いては、営業費の中に含まれているものの中から事業所得として認められない「必要経費」を挙げていきます。

事業所得の必要経費とらないもの

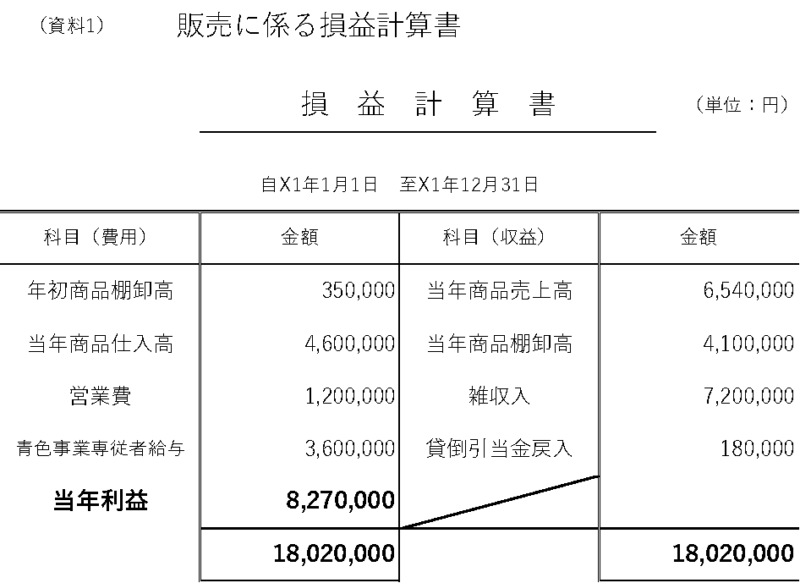

本試験では、資料の「損益計算書」に記載されている「営業費」の金額から、第3問の付記次項にある営業費一覧をみて「事業所得の営業費として認められないもの」を計算用紙に記入していきます。

事業所得の必要経費とならない項目は以下の通りです。

- 事業に関連のない親類や知人に対して贈るギフト(中元・歳暮費用)

- 事業に関係のない寄付金

- 他社株式取得のための借入金の利子(これは配当所得の負債の利子です)

- 趣味として執筆した原稿料収入に対する経費

- 自己の土地を活用したレンタル駐車場に係る経費(不動産所得の必要経費です)

- 自己所有のアパート貸付けに係る経費(適正な減価償却費)含む。(不動産所得の必要経費です)

- 自己が仕事中に犯した交通違反に係る交通違反金

となります。あとは大事なものとしては「家事関連費用」についてです。家事関連費用とは、例えば自宅兼店舗では、水道光熱費が自宅と店舗での割合か?が出題されます。

[例]

Q1[家事関連費用10万円。このうち25%は家事上の経費として認められる]

この場合、10万円の25%すなわち25,000円は事業用としての経費としては認められないという事になります。

Q2[家事関連費用10万円。このうち60%は取引記録等に基づき、業務遂行上直接必要だった。]

個場合だと、10万円のうち60%(60,000円)は事業で必要な経費となるので、残りの40,000円は事業用の経費としては認められない。

問題を解いてみよう

次の資料に基づき、自営業を営むAさんのX1年(以下「本年」という)分の申告納税額を基に、資料や付記次項を参考にして、雑収入内訳及び営業費の中から事業所得の総収入金額における

1.雑収入

2.営業費

を計算しなさい。

(付記次項)

1.雑収入の内訳

(1)仕入空箱の売却収入・・・35000円

(2)Aさん所有の貸駐車場使用料収入・・・1,000,000円

(3)宝くじの当せん金(購入費用は500円)・・・500,000円

(4)従業員に対する貸付金の利子(Aさんの営む事業の業務上必要なもの)・・・30,000円

1.雑収入

35,000円+30,000円=65,000円

2.営業費には次のものが含まれている。

(1)事業に関連しない友人に対する中元・歳暮費用・・・3,000円

(2)家事関連費用80,000円。このうち60%は家事上の経費として認められる。

2.営業費

1,200,000円ー3,000円ー48,000円=1,149,000円

※1,200,000円は(資料1)損益計算書の「営業費」となります。

※家事関連費用80,000円のうち、60%は事業用ではなく「家事上」の経費なので、80,000×60%=48,000円は営業費から差し引く。

まとめ

いかがでしたか?

情報量が多くて一度に覚えるのはとても大変な部分ですが、これだけでは事業所得を算出することはできません。理解できた範囲を少しずつ解いていって力をつけていきましょう。この試験が気になる方は是非、過去問題集やってみてください。

次回の事業所得Vol.2で残りの範囲をレクチャーしていきたいと思います。

お疲れ様でした。

-120x68.png)

-120x68.png)

コメント