.png)

(事業所得Vol.2)

前回に引き続き大事な事業所得のパート2です。

覚えるのが多くて大変です。

けっこう大変ですよね(汗)しかし、ここを乗り越えれば合格に大きく近づく事が出来ます。

頑張っていきましょう!

前回のおさらい

事業所得の金額=総収入金額ー必要経費ー青色申告特別控除

でしたね!。前回の事業所得Vol.1では「雑収入の計算」と、必要経費の中の「営業費から営業費として認められないもの」の計算方法をレクチャーしました。

他にはどのような内容をINPUTすればいいんですか?

はい。今回は前回の内容に加えて以下の項目をレクチャーいたします。

- 商品売上高の計算

- 貸倒引当金戻入

- 売上原価

以上3つとなります。

今日の分野は公式を少し覚えて、あとは損益計算書の中から数字をピックアップして計算するので、難しくはありません。

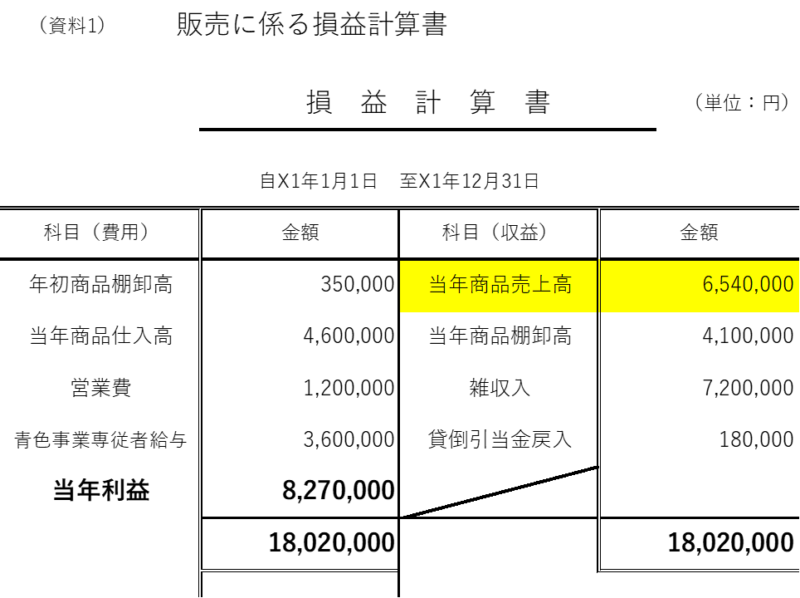

商品売上高の求め方

試験問題では、事業所得を求める際に「商品売上高」の金額を知らないといけません。その時は問題の資料にある損益計算書の「当年商品売上高」の金額を答案用紙の空欄にいれればOKです。下記損益計算書の黄色い部分の金額です。

家事消費と定額譲渡

次に、家事消費と定額譲渡について説明していきます。

[家事消費高の計算]

例えば、自宅兼店舗として八百屋さんを営んでいる場合、店の商品を使ってその日の晩ご飯にしたりすると、八百屋の商品は減っているのに売上代金は入ってこない。そんな時は、所得税法では商品などの棚卸資産を家事のために消費した場合には「自分自身に売ったもの」として考えます。しかし、売上代金は入ってこないので店主貸として処理します。

[家事消費の売上高計上額]

通常の販売価格×70%(0.7)もしくは、仕入価格の「多い方」の金額を売上高に計上する。

例題(家事消費高の計算)

※上の損益計算書とは異なる金額で出題します。

Q1. Aさんが本年家事のために消費した商品(仕入価格1,120円、通常の販売価格は1,550円)については何らの処理もされていない。

では、上記例題を公式に当てはめて解いてみましょう!

①通常の販売価格は1,550円

②仕入価格1,120円

1,550円×0.7=1,085円→この金額と②の仕入価格1,120円と比べたら、仕入価格の1,120円のほうが大きいので、この場合は1,120円を損益計算書の商品売上高の金額に加える。

[低額譲渡]

低額譲渡とは、棚卸資産(在庫商品)を親類や友人に激安で譲渡する場合、所得税法では次の公式に当てはめて計算しなければなりません。

通常の販売価格×70%(0.7)と譲渡対価(売上高)を比較して大きい価格から小さい価格を引く

例題(定額譲渡高修正額の計算)

Q2.損益計算書に記載されている当年商品売上高には、Aさんの友人に対する売上高8,000円(譲渡額)が含まれているが、この商品の仕入価格は7,500円、通常の販売価格は12,000円である。

これは「定額譲渡」の公式に当てはめて計算すると

①通常の販売価格12,000円×0.7=8,400円

②売上高=8,000円

上記2つを比べると①の8,400円が大きい。

8,400円ー8,000円=400円を商品売上高に加える

本試験では、こう出題される

損益計算書の商品売上高を6,350,000円だとする。

上記の定額譲渡高修正額を(注1)と家事消費高(注2)の金額を加えてみるとこのようになる。

Q3)次の計算をしなさい

商品売上高+(注1)+(注2)=?

答え

6,350,000円+400円+1,120円=6,351,520円となる。

貸倒引当金戻入

これは超簡単です。問題文の資料にある損益計算書に記載のある貸倒引当金戻入の金額を計算用紙に記入すればOKです。

問題を解いてみよう

次の資料に基づき、自営業を営むAさんのX1年(以下「本年」という)分の申告納税額を基に、資料や付記次項を参考にして、雑収入内訳及び営業費の中から事業所得の総収入金額を算出しなさい。

(付記事項)

1.総収入入金額

(1)商品売上高

商品売上高6,540,000円+注1+注2

注1)定額譲渡高修正額の計算

損益計算書に記載されている当年商品売上高には、Aさんの友人に対する売上高8,000円(譲渡額)が含まれているが、この商品の仕入価格は7,500円、通常の販売価格は12,000円である。

注2)家事消費高の計算

Aさんが本年家事のために消費した商品(仕入価格1,120円、通常の販売価格は1,550円)については何らの処理もされていない。

1.総収入金額

| (1)商品売上高 | 注1 | 注2 | ||||

| 6,540,000 | + | 400 | + | 1,120 | = | 6,541,520円 |

(2)雑収入

雑収入の内訳は次のとおりである。

(1)仕入空箱の売却収入・・・35,000円

(2)Aさん所有の貸駐車場使用料収入・・・1,000,000円

(3)宝くじの当せん金(購入費用は500円)・・・500,000円

(4)従業員に対する貸付金の利子(Aさんの営む事業の業務上必要なもの)・・・30,000円

(2)雑収入

| 35,000 | + | 30,000 | = | 65,000円 |

(3)貸倒引当金戻入

(180,000円)→これは損益計算書の表中にある金額

(4)総収入金額合計

(1)+(2)+(3)=?

6,541,520円+65,000円+180,000円=?

答え)6,786,520円

となります。

まとめ

さて、この範囲も情報が多く家事消費と定額譲渡が難しかったですが、過去問題集と照らし合わせてみると「なるほど」と思えてもらえれば幸いです。そしてついにVol.3まで行っちゃいます。

Vol.3では、減価償却費や青色事業専従者給与、貸倒引当金繰入を確認して、事業所得の金額を出してみましょう!

お疲れ様でした。

-120x68.png)

-120x68.png)

コメント