さて、今回は譲渡所得です。

不動産の売却等で生じた所得ですね。

大正解です。素晴らしい。

では、始めましょう!

譲渡所得とは

譲渡所得とは、土地や建物などの「資産」の譲渡(譲り渡す)による所得です。譲渡所得のキーワードは「厳しい」です。

え?退職所得では「優しい」がキーワードだったのに、譲渡所得では「厳しい」がキーワードなんですか?

はい。譲渡所得の全てではないのですが、税務署はいわゆる土地の転売で時価をつり上げて儲けている方からは「厳しく」税金を徴収しますという意味です。

※他人に土地を長期間レンタルさせて受け取るレンタル料が、その土地の更地価格の10分の5(1/2)を超える場合の所得は、譲渡所得となります。

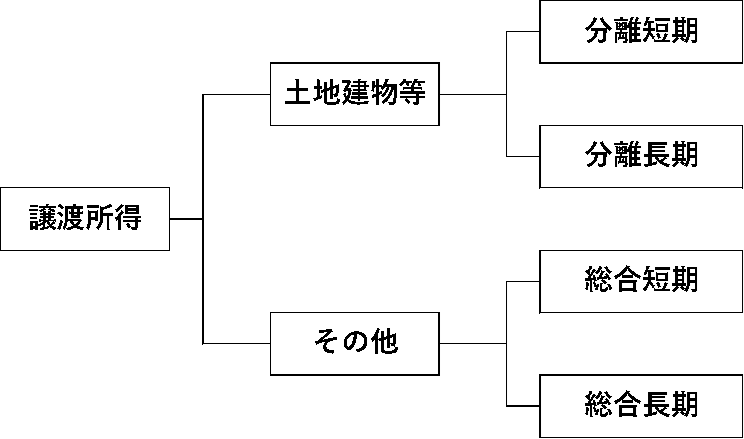

譲渡所得の区分

譲渡所得は、取得した資産所有期間が

「5年」以内のものを短期譲渡所得

「5年」以上のものを長期譲渡所得

となります。

さらに、譲渡する資産を「土地建物等」と「その他」に分けて最終的に4つに区分します。

[土地建物等]

・分離 短期 譲渡所得(譲渡年の月1日における所有期間が5年以内のもの)→これが超「厳しい」

・分離 長期 譲渡所得(譲渡年の月1日における所有期間が5年超のもの)

[その他]

・総合 短期 譲渡所得(譲渡年の月1日における所有期間が5年以内のもの)

・総合 長期 譲渡所得(譲渡年の月1日における所有期間が5年超のもの)

試験ではここが出題される

過去十数回分の過去問をみてみると

・分離長期

・総合長期

・総合短期

上記3つが出題されます。

譲渡所得の非課税とされるもの

次のような資産の譲渡による所得は非課税になります。

- 生活に通常必要な動産の譲渡(但し、宝石、書画、骨とう品などで1個の時価が30万円を超えるものは除く)

- 国や地方公共団体などに対する贈与(寄付)や重要文化財の譲渡

- 相続税の物納

譲渡所得の求め方

[公式]

分離長期譲渡所得=譲渡価格ー(取得費+譲渡費用)

総合長期譲渡所得=譲渡価格ー(取得費+譲渡費用)ー特別控除額(50万円)※

総合短期譲渡所得=譲渡価格ー(取得費+譲渡費用)ー特別控除額(50万円)※

取得費とは、購入するときにかかった費用。譲渡費用とは、資産を売るために直接かかった費用のことを指します。

※総合譲渡所得は、全体で50万円まです。譲渡所得で総合短期と総合長期がある場合は、総合短期譲 渡所得から控除します。

※総合長期譲渡所得は、第3問Ⅱの課税標準を計算するときに所得金額の1/2を統合します。

本試験では、第3問の[資料]として譲渡に関する内容が表でまとめられて出題されます。

例題)

[資料1]Aさんは本年中に次の絵画と土地を譲渡している。

| 資産 | 譲渡日 | 取得日 | 譲渡価格 | 取得費 | 譲渡費用 |

| 絵画 | 2025年8/5 | 2023年3/15 | 4,900,000円 | 1,000,000円 | 250,000円 |

| 土地 | 2025年11/10 | 2010年9/17 | 19,000,000円 | 15,000,000円 | 6,350,000円 |

・絵画(総合短期譲渡所得)

4,900,000円ー(1,000,000円+250,000円)ー500,000円=3,150,000円

・土地(分離長期譲渡所得)

19,000,000円ー(15,000,000円+6,350,000円)=2,350,000円

となります。

第2問で出題されるパターン紹介

第3問で出題される譲渡所得ですが、第2問でも譲渡所得「単体」で出題される場合があります。

例題)

居住者Aさんが2025年中に譲渡した資産は、次のとおりである。この資料に基づきAさんの2025年分の総所得金額を回答欄に従って計算しなさい。なお、Aさんは譲渡所得の他にも2025年分の不動産所得の金額が2,000,000円がある。

[資料]

| 記号 | 譲渡資産 | 取得日 | 譲渡日 | 譲渡資産 | 取得費及び譲渡費用 |

| a | 家具 (日常生活で使用) | 2020年11/15 | 2025年7/2 | 420,000円 | 2,950,000円 |

| b | 骨とう品 (趣味で保有) | 2009年8/10 | 2025年9/13 | 4,500,000円 | 3,000,000円 |

| c | 事業用備品 | 2022年6/5 | 2025年4/20 | 1,900,000円 | 560,000円 |

| d | 書画 (趣味で所有) | 2001年11/27 | 2025年10/5 | 180,000円 | 90,000円 |

| e | 事業用車両 | 2017年1/16 | 2025年3/20 | 2,500,000円 | 1,100,000円 |

a~eを見てみましょう。

aは総合長期譲渡所得。しかし、日常生活で使用した家具なので非課税となります。

bは総合長期譲渡所得です。この場合、4,500,000円ー3,000,000円=1,500,000円となります。

cは総合短期譲渡所得です。1,900,000円ー560,000ー500,000円=840,000円となります。

特別控除50万円は、先述の通り総合短期から控除します。

dは総合長期の書画ですが、300,000円以下なので非課税になります。

e総合長期譲渡所得。2,500,000円ー1,100,000円=1,400,000円となります。

よって、総所得金額の計算を整理すると

①総合短期譲渡所得の金額

c.1,900,000円ー560,000ー500,000円=840,000円

②総合長期譲渡所得

b.4,500,000円ー3,000,000円=1,500,000円

e.2,500,000円ー1,100,000円=1,400,000円

b+e=2,900,000円

③総所得金額

2,000,000円+840,000円+(2,900,000円×1/2)=4,290,000円となる。

これで譲渡所得の算出方法のレクチャーは終了です。

特別控除50万円や、総所得金額に1/2を乗じる部分があまり理解できなかったです。

特別控除の条件などは所得税法で定められています。試験では、とにかく70点以上で合格です。「なぜ?」を追求するのも大事ですが、それを気にしていると時間が足りません。限られた時間で確実に所得税法2級を「合格」したいのであれば、過去問題集をやりこんでください。私のレクチャー記事は、他では有料級の内容です。頑張りましょう。

では、今回はこれで以上となります。次は一時所得・雑所得となります。ありがとうございました。

コメント